体育游戏app平台“因为盲盒玩法具备了类博彩的特征-开云(中国)Kaiyun·官方网站 - 登录入口

新闻资讯

港股投资者期待的第二个泡泡玛特要来了……体育游戏app平台 两月前,北京乐自天成文化发展有限公司(下称,52Toys)向港交所递交招股书,商场和许多机构将其视为第二个泡泡玛特。 这些机构中就包括两家影业巨头——万达电影(002739.sz)与儒意影业,在52Toys递交招股书前夜,两家公司旗下的子公司共计向52Toys投资1.44亿元,获取公司的7%股权,本轮投后举座估值达42.73亿元。 两家影业龙头之是以参与52Toys的Pre-IPO投资,除了寻找两边在IP玩物售卖上的业务协同以外(IP

详情

港股投资者期待的第二个泡泡玛特要来了……体育游戏app平台

两月前,北京乐自天成文化发展有限公司(下称,52Toys)向港交所递交招股书,商场和许多机构将其视为第二个泡泡玛特。

这些机构中就包括两家影业巨头——万达电影(002739.sz)与儒意影业,在52Toys递交招股书前夜,两家公司旗下的子公司共计向52Toys投资1.44亿元,获取公司的7%股权,本轮投后举座估值达42.73亿元。

两家影业龙头之是以参与52Toys的Pre-IPO投资,除了寻找两边在IP玩物售卖上的业务协同以外(IP联接成就与销售步地提供),大概,押注超等大牛股的投资收益亦然重中之重。

不外,仔细对比52Toys与泡泡玛特就会发现,二者又大有不同。

具体而言,不论是贸易花样,如故财务推崇与成长性,52Toys与早期的泡泡玛特王人无法视吞并律。

与泡泡玛特这种独树一帜的盲盒生态商比较,52Toys则更像是一家玩物公司而非潮玩公司。除了质量的离别以外,52Toys似乎也穷乏制造爆款的盲盒基因。

为什么王人是卖玩物的,不擅长盲盒玩法的52Toys要较泡泡玛特失态好多呢?

卖玩物的不可一概而论

在昔时的一年半中,泡泡玛特的股价在港股商场不绝走强,成为了比年来罕有的十倍大股牛股。

被视为泡泡玛特第二的52Toys,要登陆港股商场也当然少不了存眷。

尽管谷子经济(二次元文化左近经济)的热浪不绝推广,但在分析东说念主士眼中,并非扫数的玩物公司王人值得高看一眼。

“粗鄙玩物公司与潮玩公司最大的区别即是盲盒玩法,谁擅长谁就有更高的估值上风。”一位未便具名的港股分析东说念主士指出,“因为盲盒玩法具备了类博彩的特征,亦然粗鄙玩物公司不具备的稀缺性。”

Wind数据流露,搁置7月29日,港股商场博彩上市公司的平均市盈率为370倍,粗鄙玩物上市公司则是不到10倍的平均市盈率。今日,已涨幅十倍的泡泡玛特,其市盈率也唯有104倍。

52Toys固然被誉称为泡泡玛特第二,上市后又能否享受到通常的估值待遇?大概两者在贸易花样上的三大区别,就仍是给出了谜底:

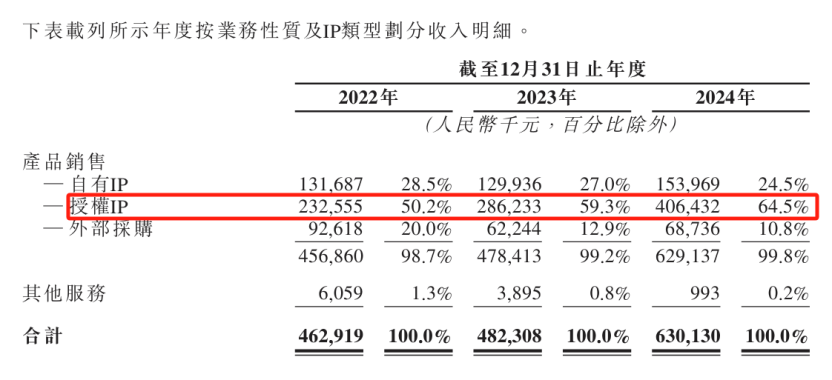

当先,两者固然王人堪称以“IP”运营为中枢,但泡泡玛特具备重大的“自有IP”孵化才智,52Toys的收入则高度依赖对“授权IP”的成就。

招股书流露,2022年-2024年,来自授权IP的收入占到52Toys总收入的比例离别为50.2%、59.3%、64.5%。

相较之下,吞并时辰泡泡玛特授权IP的收入孝顺离别为11.9%、16.5%、12.3%。不错看出,52Toys 对授权IP收入的依赖进度要远高于泡泡玛特。

而转头泡泡玛特早期,其境况也有显明好于52Toys。2017-2019年,泡泡玛特仅靠“MOLLY”让其自营IP家具收入占到9成控制。

其次,二者固然王人是围绕IP的玩物商,但泡泡玛特是一家计较品类高度聚焦在潮玩类目,主要玩法为盲盒的IP生态商,52Toys则更像一家什么王人作念的粗鄙玩物商。

泡泡玛特的收入高度围聚在盲盒的“潮玩”类目上。尽管每个IP的人命周期吊问不一,但泡泡玛特这一聚焦计谋大幅进步了“爆款IP”的掷中率。比如,MOLLY之后有SKULLPANDA、SKULLPANDA之后有THE MONST,以及脚下火热的LABUBU。

反不雅52Toys,其家具尽管范围隐私“静态玩偶”、“可动玩偶”、“变形机甲”、“组装玩物”、“发条玩物”、“毛绒玩物”、“延长左近”等7个品类,但并未形成某个垂直品类散逸级的告捷。

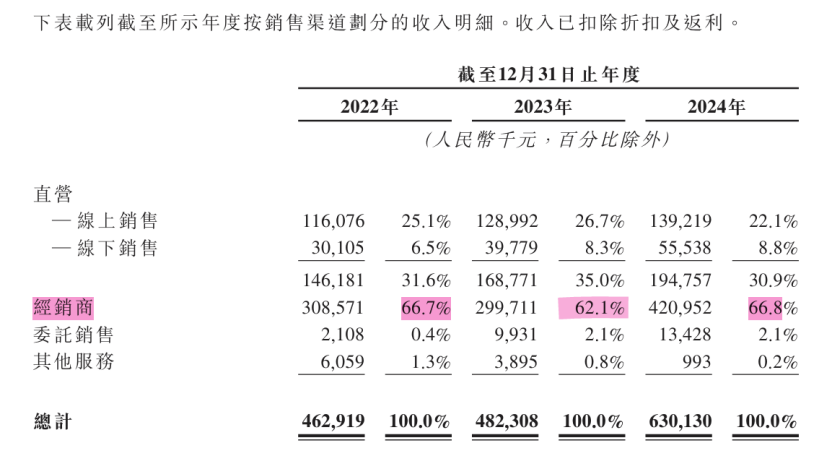

除此以外,泡泡玛特将渠说念分销权紧紧掌控在我方手中,而52Toys将这一细察IP家具在破钞者实时响应的契机交给了经销商。

数据流露,2022-2024年,泡泡玛特的直营收入的占比高达9成控制,尤其是其不错强化破钞者购物体验的直营零卖店占比从不到42%高潮到接近52%。

相较之下,同期,52Toys年均突出65%的收入来自经销商。

尽管经销商不错摊派渠说念用度,不外也弱化了52Toys抵破钞者响应的汇注及对商场变化的捕捉。

综上,不论是中枢IP的属性,如故品类上的聚焦与散布,如故销售渠说念的离别,52Toys王人较泡泡玛特聚焦盲盒交接更传统,贸易花样也更低效。

而这种贸易花样的最直不雅区别即是财务推崇。

穷乏爆款制造力

事实上,穷乏盲盒玩法加持的52Toys,在财务数据和制造爆款家具上,当然要失态不少。

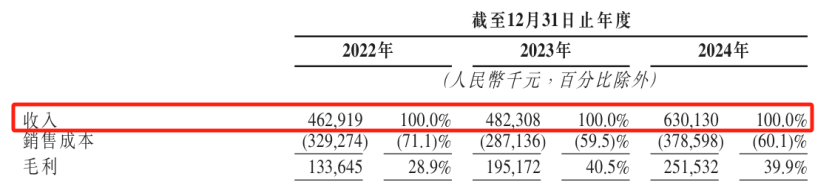

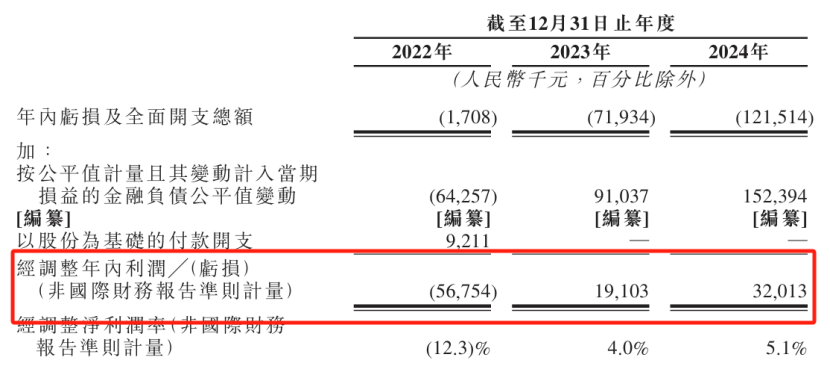

招股书流露,2022-2024年,52Toys的营收离别为4.63亿元、4.82亿元、6.3亿元。同期,毛利润离别为1.34亿元、1.95亿元与2.52亿元;经转换净利润离别为-0.57亿元、0.19亿元以及0.32亿元。

以2024年年度最好的财务推崇看,盲盒玩法不擅长的52Toys也只是是一家年营收超6亿元,毛利率在40%,净利润仅3000多万元的粗鄙玩物出产企业。

这些中枢数据相较泡泡玛特上市早期也差距甚远。

2017-2019年,泡泡玛特在发掘到自有潮玩IP“MOLLY”之后,其毛利率从47.6%一说念高潮到64.8%,举座较52Toys进步近20个百分点。且营收在短短三年内从1.58亿元狂飙至16.83亿元,年复合增速高达226%。相背52Toys昔时三年的营修起合增速不到17%。

事实上,变成二者盈利才智与事迹成长性各异的根底原因,依旧是贸易花样相似下盲盒玩法娴熟进度的区别。

当先,52Toys的毛利率之是以逾期泡泡玛特20个百分点,一方面是因为自有IP家具的各异性带来了高溢价才智。

拿52Toys的“蜡笔小新”与泡泡玛特的“MOLLY”比较。MOLLY包含盲盒、中袖珍手办、以及MEGA珍视系列的售价范围从59元到4999元不等。蜡笔小新的盲盒与高端手办售价范围仅在69元-599元之间。

但由于盲盒玩法能炒作出爆款的稀缺性,使MOLLY在二手商场的炒作价不错高达几十万元,而蜡笔小新在二手商场则鲜有东说念主炒作。

“二手商场被疯炒的稀缺版,时时是自有的IP而非授权,因为炒得再高也莫得版权包摄的担忧。”上述分析东说念主士指出,“这就让领有我方IP的盲盒出产商,愈加有能源去炒作稀缺版的盲盒,从而拉动了粗鄙版销售量的N倍增长。”

据招股书,搁置客岁12月底,52TOYS领有35个自有IP,主要包括潮水IP Nook、Sleep等;科幻IP猛兽匣;文化IP胖哒幼Panda Roll及超活化系列。

同期,52TOYS还领有80个授权IP,包括蜡笔小新、猫和老鼠、迪士尼旗下IP、哆啦A梦等。但52TOYS的授权IP大部分不是独家获取授权,其招股书流露,52TOYS独家获取授权的IP仅有Pouka Pouka。

值得谨防的是,52TOYS正在从源泉尝试储备更多的独家IP资源。5月12日,万达电影发布公告称,万达电影全资子公司影时光将与关联方中国儒意全资子公司儒意星辰共同投资52TOYS,整个投资东说念主民币1.44亿元。两边拟在IP玩物家具的成就及售卖、商场营销和其他联系领域伸开计谋相助。

万达电影的入局实在开释出积极的信号。在业内看来,万达电影手脚中国最大的电影院线运营商之一,领有丰富的IP资源,正拓展生息品业务,挖掘IP的长尾价值。

加之,52TOYS具有成就国产影视IP生息品的才智和训导,比如2023年,52TOYS曾推出多款与《流浪地球2》联名的变形机甲玩物,激励商场存眷。

“52TOYS强调储藏玩物定位,与泡泡玛迥殊品牌的盲盒策略存在履行区别。”北京市社会科学院副连络员王鹏分析说,“在家具定位方面,52TOYS更注重玩物的储藏价值和艺术性,而泡泡玛迥殊品牌则更侧重于盲盒的真理真感性和不细目性,也更侧重于与热点IP的相助,推出盲盒家具。”

“在破钞者群体方面,52TOYS的破钞者群体可能愈加注重玩物的品性和储藏价值。”王鹏合计,“泡泡玛迥殊品牌的破钞者群体则可能愈加年青、追求真理真感性和不细目性。”

从上述群众的分析不丢丑出,盲盒玩法最大的平正能招引刺激更多的低龄破钞者,也即是说,盲盒能让更多的心智尚未进修的青少年竞相追捧。

数据流露,搁置2024年,52Toys的注册会员(仅注册)畛域为470万,而泡泡玛特的会员数目则高达4608.3万。大概,这即是后者能捕捉住低龄破钞者的情愫,不停制造爆款的原因。

履行上,在盲盒的潮玩领域,谁霸占了低龄破钞者的心智,谁就掌持了印钞机的密码。

与52TOYS一样靠授权IP和经销商渠说念的卡游,通常遴荐盲盒相似的盲卡玩法鼎力收割低龄破钞者,不仅爆款不停,其印钞能还轶群。

举例,2024年卡游的毛利率高达71%,甚而比泡泡玛特67%的毛利率还进步了4个百分点。详见《卡游年营收100亿下的盲盒玩法难监管》一文。

显明体育游戏app平台,面向进修破钞者且注重玩物储藏定位的52TOYS,与泡泡玛特的最大差距离即是盲盒玩法!